Potencial de ingresso chega a 25 mil servidores. Servidores de Lajeado já estão aderindo ao plano.

O ano de 2022 começou com ótimas perspectivas para o Família Previdência Municípios. Até agora, foram aprovados 41 convênios de adesão com entes federativos do Rio Grande do Sul, Paraná e Mato Grosso que vão oferecer o plano a seus servidores. O município de Lajeado largou na frente, fazendo as primeiras adesões ao plano. A Fundação ainda tem mais 20 convênios em fase de assinatura com a administração municipal e em aprovação na PREVIC, totalizando 61 entes que optaram em construir o futuro previdenciário de seus servidores com a Fundação. Esta é uma nova janela de expansão da entidade, com potencial de ingresso, até o momento, de 25 mil servidores e com possibilidade de aumentar ainda mais por conta dos processos seletivos municipais que ainda estão em andamento e que serão lançados nos próximos meses.

O prazo de implantação desses regimes previdenciários, que encerraria em novembro do ano passado, foi prorrogado para o próximo dia 30 de junho. O objetivo é garantir uma nova fonte de renda para os servidores durante a aposentadoria, além do regime próprio vinculado ao município.

Criado especialmente para os servidores municipais, o Família Previdência Municípios é bastante flexível, possibilitando contribuições entre 0,5% a 22% do salário. A contrapartida do município fica limitada, por legislação, aos servidores que ingressarem na administração após a implantação dos Regimes de Previdência Complementar. Para receber os benefícios mensais, o participante pode estabelecer um percentual do saldo acumulado (0,1% a 1,5%) ou determinar um prazo, entre 5 e 30 anos.

Com 42 anos de experiência no mercado, a Fundação faz a gestão de 11 planos previdenciários para mais de 20 empresas e entidades associativas. Está listada entre as entidades aptas a gerir regimes complementares no Guia da Previdência Complementar para Entes Federativos, publicado pelo Ministério da Economia. É a maior gestora de previdência do Rio Grande do Sul, com um patrimônio de R$ 6,5 bilhões, 17.800 participantes e que administra uma folha mensal de R$ 50 milhões em benefícios para 9 mil aposentados e pensionistas.

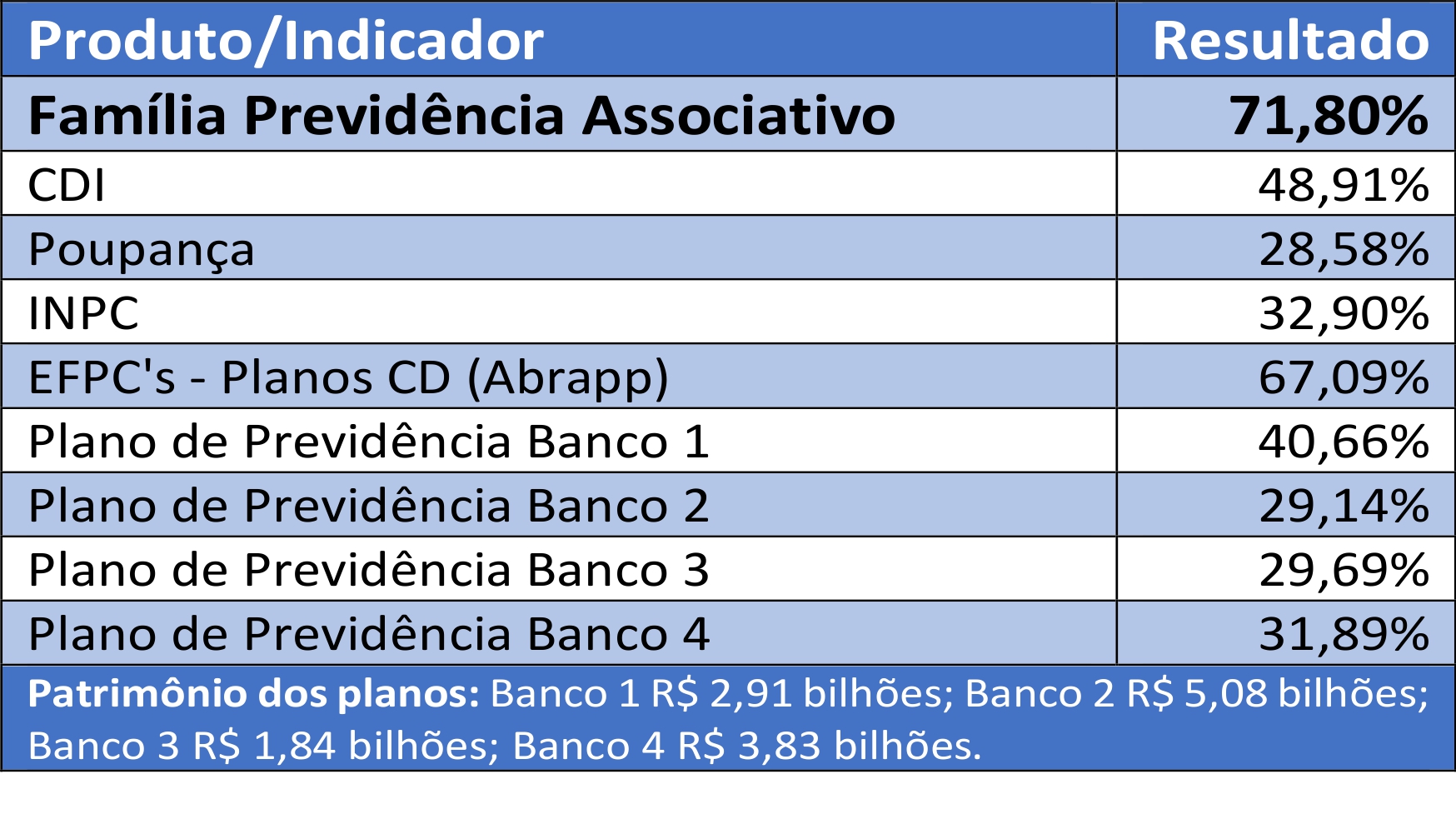

Como entidade sem fins lucrativos, reverte toda a rentabilidade líquida dos investimentos para os planos previdenciários dos clientes. Nos últimos 15 anos (2007-2021), a rentabilidade da Fundação Família Previdência foi de 380,2%, enquanto o CDI, no mesmo período, ficou em 278,2%.

CONFIRA A LISTA DE MUNICÍPIOS COM CONVÊNIOS DE ADESÃO APROVADOS

RIO GRANDE DO SUL

Ajuricaba, Alegria, Colorado, Dois Lajeados, Engenho Velho, Fagundes Varela, Faxinal do Soturno, Formigueiro, Humaitá, Independência, Ivoti, Lajeado, Mato Leitão, Mormaço, Nova Boa Vista, Nova Candelária, Nova Pádua, Novo Tiradentes, Paraíso do Sul, Passo do Sobrado, Pejuçara, Pinhal Grande, Pinheiro Machado, Porto Lucena, Porto Vera Cruz, Restinga Sêca, Salto do Jacuí, São João do Polêsine, São José do Inhacorá, São Lourenço do Sul, Três Coroas, Tupandi, Turapendi, Vale do Sol, Vera Cruz, Vila Nova do Sul.

PARANÁ

Contenda, Rio Azul, São Jorge do Patrocínio.

MATO GROSSO

Cláudia, Feliz Natal.

Desde abril do ano passado, os participantes e as patrocinadoras do CeeePrev deixaram de pagar a contribuição administrativa que incide sobre as contribuições previdenciárias e de benefícios de risco do plano. Com a taxa zerada, o desconto no contracheque dos ativos passou a ser menor e continuará assim ao longo de 2022.

Desde abril do ano passado, os participantes e as patrocinadoras do CeeePrev deixaram de pagar a contribuição administrativa que incide sobre as contribuições previdenciárias e de benefícios de risco do plano. Com a taxa zerada, o desconto no contracheque dos ativos passou a ser menor e continuará assim ao longo de 2022.