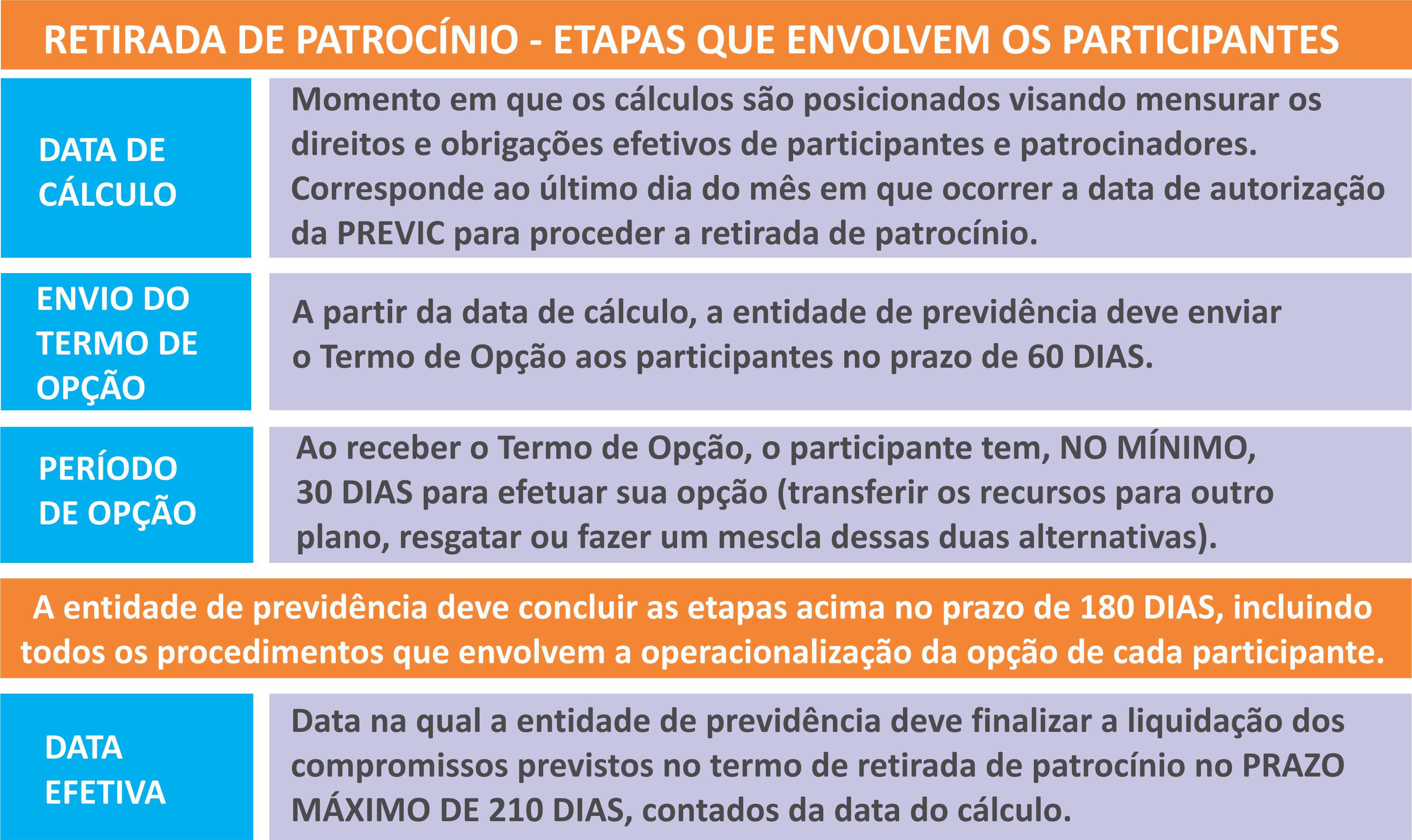

Reajuste de benefícios 2023

Confira o reajuste nos benefícios dos planos previdenciários administrados pela Fundação Família Previdência aplicado a partir de janeiro de 2023.

CeeePrev Migrados

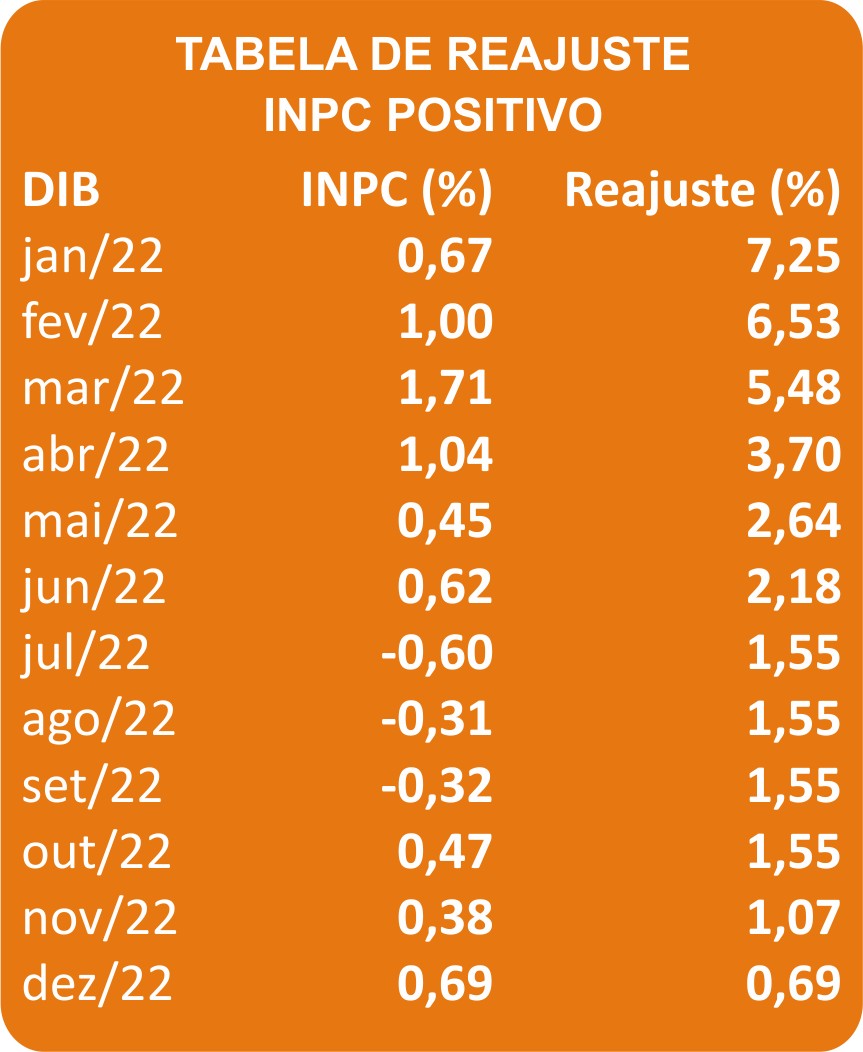

Os benefícios do plano iniciados até dezembro/2021 foram reajustados em 7,25%, conforme a VARIAÇÃO POSITIVA do INPC. Os benefícios iniciados no período de janeiro a dezembro de 2022 tiveram reajuste proporcional conforme a tabela ao lado, considerando a Data de Início de Benefício (DIB) e a VARIAÇÃO POSITIVA do INPC.

Os benefícios do plano iniciados até dezembro/2021 foram reajustados em 7,25%, conforme a VARIAÇÃO POSITIVA do INPC. Os benefícios iniciados no período de janeiro a dezembro de 2022 tiveram reajuste proporcional conforme a tabela ao lado, considerando a Data de Início de Benefício (DIB) e a VARIAÇÃO POSITIVA do INPC.

- O Piso Mínimo de Pensão e Auxílio Reclusão do CeeePrev passam a valer R$ 1.008,51.

- A UPCEEE passa a valer R$ 913,15.

O Benefício Saldado e o Benefício Referencial dos participantes migrados do Plano Único para o CeeePrev em 2002 também foram reajustados em 7,25%, conforme a VARIAÇÃO POSITIVA do INPC no período de janeiro a dezembro de 2022.

Plano Único da CEEE e Planos I e II da RGE

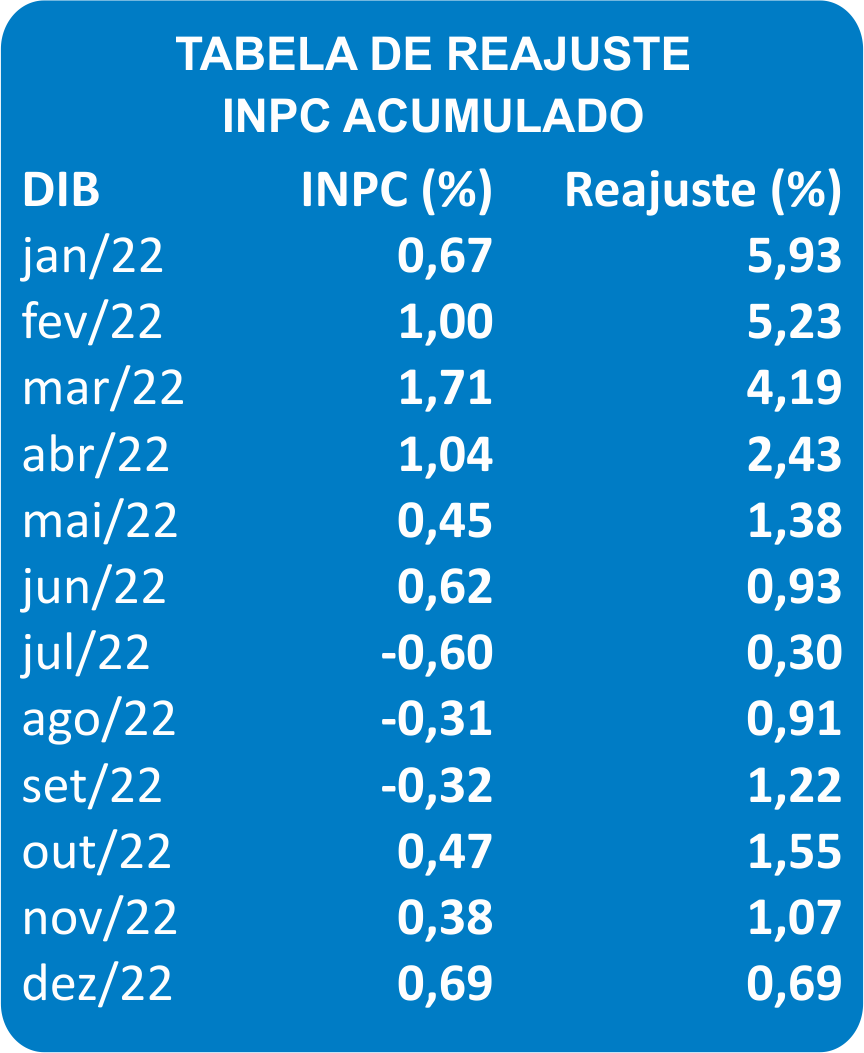

Os benefícios destes planos iniciados até dezembro/2021 foram reajustados em 5,93%, conforme a VARIAÇÃO ACUMULADA do INPC. Os benefícios iniciados no período de janeiro a dezembro de 2022 tiveram reajuste proporcional conforme a tabela ao lado, considerando a Data de Início de Benefício (DIB) e a variação acumulada do INPC.

Os benefícios destes planos iniciados até dezembro/2021 foram reajustados em 5,93%, conforme a VARIAÇÃO ACUMULADA do INPC. Os benefícios iniciados no período de janeiro a dezembro de 2022 tiveram reajuste proporcional conforme a tabela ao lado, considerando a Data de Início de Benefício (DIB) e a variação acumulada do INPC.

Pisos mínimos

Os pisos mínimos de benefícios foram reajustados em 5,93%, conforme a variação acumulada do INPC de janeiro a dezembro de 2022. Os novos valores são os seguintes:

- Plano Único da CEEE: R$ 1.235,63.

- Plano I da RGE: R$ 1.248,75.

- Plano II da RGE: R$ 1.275,23.

CRMPrev

Os benefícios de auxílio-doença do plano CRMPrev com data de início até dezembro de 2021 tiveram reajuste de 5,93%, conforme a VARIAÇÃO ACUMULADA do INPC de janeiro a dezembro de 2022. Os benefícios iniciados de janeiro a dezembro de 2022 tiveram reajuste proporcional conforme a Data de Início de Benefício (DIB) da tabela acima.

- A UCRM também foi reajustada pelo mesmo percentual, passando a valer R$ 1.000,38 a partir de janeiro de 2023.

Unidades referenciais dos demais planos previdenciários

A Unidade Referencial corresponde ao valor do benefício mínimo pago pelo plano aos assistidos. Conforme a variação acumulada do INPC de janeiro a dezembro de 2022, as Unidades Referenciais dos planos relacionados abaixo foram reajustadas em 5,93%, passando a ter os seguintes valores em 2023:

- SENGE PREVIDÊNCIA: R$ 696,52.

- CERANPREV: R$ 488,61.

- FOZ DO CHAPECÓ PREV: R$ 488,61.

Unidades referenciais dos planos Família Previdência

Família Previdência Associativo: R$ 400,00 (valor fixado em setembro 2019, conforme alteração regulamentar).

Família Previdência Corporativo: R$ 400,00 (valor fixado em setembro 2019, conforme alteração regulamentar).