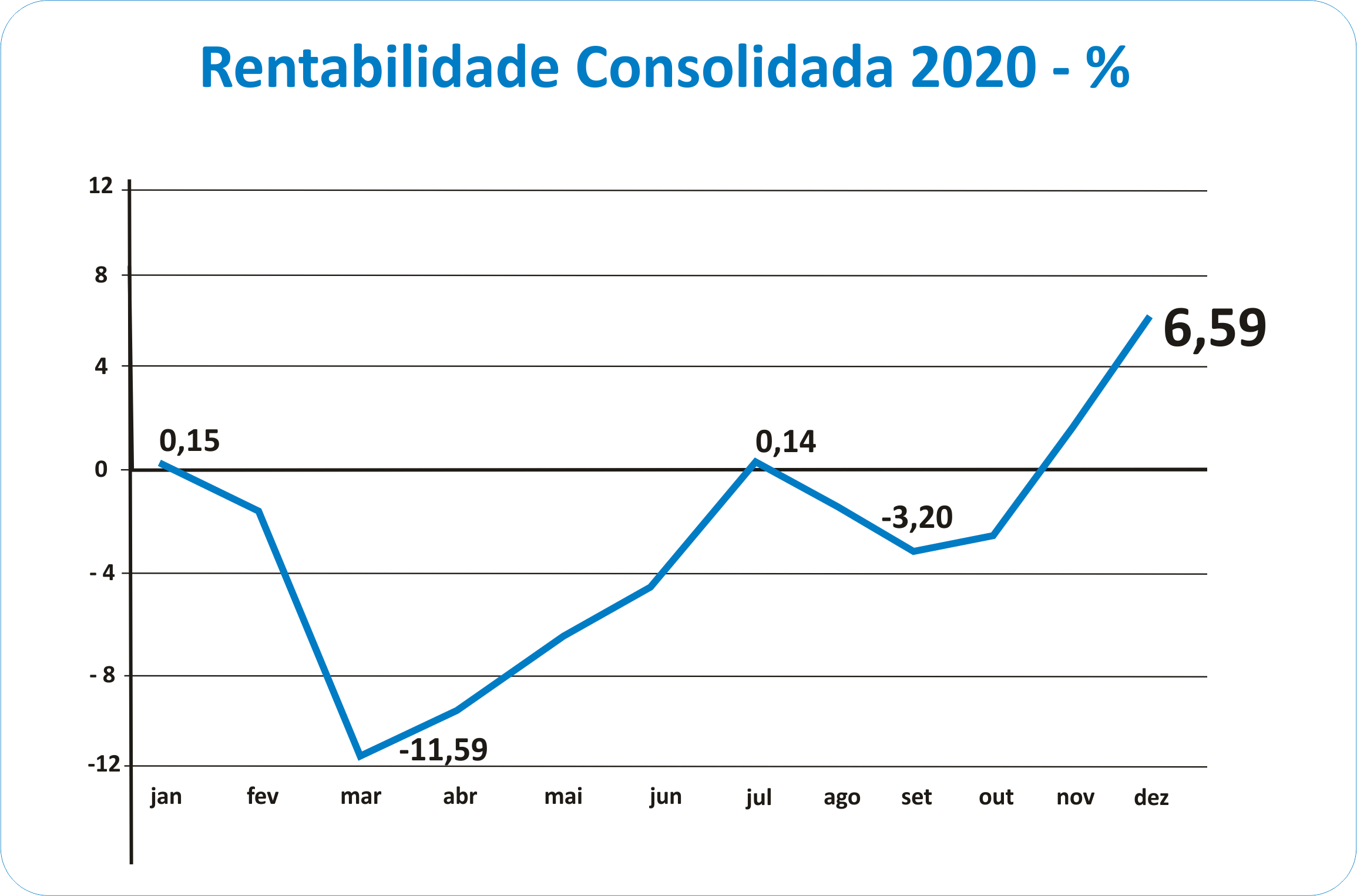

Rentabilidade consolidada chega a 6,59% com retornos positivos nos 12 planos previdenciários.

Apesar das turbulências na economia que prejudicaram o retorno dos investimentos ao longo de 2020, por conta da pandemia de Covid-19, a Fundação Família Previdência fechou o ano com rentabilidade consolidada de 6,59%, correspondendo a 236,20% do CDI no período, um excelente resultado, considerando o período marcado por incertezas, crises políticas e retração econômica provocadas pela crise sanitária.

No segmento de Renda Variável, composto por ações em Bolsa de Valores, a Fundação fechou o ano com retorno de 5,32%. Este segmento corresponde a 22% da carteira consolidada de investimentos da entidade. No segmento de Renda Fixa, no qual estão alocados 70% dos investimentos, o retorno foi de 7,08%.

Cada um dos 12 planos previdenciários administrados pela entidade possui carteiras próprias, com alocações de recursos diversificadas nestes e nos demais segmentos que compõem o pacote de investimentos da Fundação, como imobiliário, investimentos estruturados e empréstimos a participantes, estes três últimos com representatividade menor na composição das carteiras.

“Até outubro, estávamos com rentabilidades negativas em todos os planos. Em novembro, nos recuperamos e chegamos a níveis positivos ou próximos a zero. Em dezembro, os resultados consolidaram a recuperação, atingindo patamares de até 7% em alguns planos”, afirma Saul Fernando Pedron, Diretor Financeiro da Fundação.

O ano de 2020 foi difícil para todos os segmentos da economia. A crise provocada pela pandemia de Covid-19 abalou os mercados e fez com que a rentabilidade dos ativos financeiros oscilasse ao longo do ano, principalmente na Bolsa de Valores, que chegou a cair 45% no primeiro trimestre do ano, com seis circuit breakers, em duas semanas na B3. Os meses seguintes foram de altos e baixos, com recuperações pontuais e ligeiras quedas nos preços dos ativos que refletiram na rentabilidade dos investimentos.

O gráfico ao lado mostra como a rentabilidade oscilou ao longo do ano, o que exigiu dos gestores de investimentos uma atenção redobrada nas análises e tomadas de decisão para superar o momento conturbado da economia. Atualmente, 80% da carteira de investimentos da entidade é gerida internamente, garantindo menores custos e maiores retornos para os participantes. “Nossos planos visam o retorno no longo prazo, mas precisamos estar atentos às oscilações pontuais da economia para preservar ao máximo os ativos financeiros”, avalia Pedron.

O gráfico ao lado mostra como a rentabilidade oscilou ao longo do ano, o que exigiu dos gestores de investimentos uma atenção redobrada nas análises e tomadas de decisão para superar o momento conturbado da economia. Atualmente, 80% da carteira de investimentos da entidade é gerida internamente, garantindo menores custos e maiores retornos para os participantes. “Nossos planos visam o retorno no longo prazo, mas precisamos estar atentos às oscilações pontuais da economia para preservar ao máximo os ativos financeiros”, avalia Pedron.

Nos últimos 15 anos, a rentabilidade acumulada pela Fundação Família Previdência foi de 481,59%, enquanto o CDI, índice de referência para investimentos, foi de 316,58%. Além disso, historicamente, a Fundação obtém resultados muito superiores à Caderneta de Poupança, aplicação ainda muito popular no país, que no mesmo período rendeu 157,91%. “As pessoas estão percebendo que os planos de previdência privada são uma excelente oportunidade para investir no longo prazo e garantir uma poupança previdenciária para o futuro. Nos últimos três anos, ampliamos nossa carteira de clientes com o ingresso de seis organizações de diferentes segmentos da economia e mais de 2.800 participantes”, afirma Rodrigo Sisnandes Pereira, diretor Presidente da Fundação.

Perspectivas

A Fundação estabeleceu metas, desde 2018, para o ingresso de novos participantes que foram superadas nos dois primeiros anos. “Com a crise de 2020 tivemos uma redução no ritmo de novos ingressos, mesmo assim fechamos o ano com 862 novos participantes”, destaca Jeferson Luis Patta de Moura, Diretor de Previdência da entidade.

Há uma expectativa de retomada do ritmo de ingressos em 2021. A meta é de 2.500 novos participantes para o ano, considerando os diversos segmentos que hoje compõem a carteira de clientes da entidade como, por exemplo, as empresas associadas à ABRH-RS, instituidora do Plano Família Previdência, e demais entidades como o SEPRORGS, SINDHA, CEAPE Sindicato, ADJORI-RS e ARCOSUL que passaram a oferecer o plano da Fundação para seus associados nos últimos dois anos. Ao todo, a Fundação conta com 22 clientes institucionais.

Recentemente, a entidade ganhou a concorrência para assumir o plano previdenciário dos advogados do Rio de Janeiro, o RJ-PREV, administrado atualmente pela OABPREV-RJ. O plano conta com 5,8 mil participantes e patrimônio de R$ 73 milhões. Cerca de 96% dos participantes ainda estão na ativa.

Maior gestora do segmento no Rio Grande do Sul, com patrimônio superior a R$ 7,3 bilhões, a Fundação Família Previdência conta com 18.400 participantes. Atualmente, paga uma folha mensal de R$ 51,5 milhões, gerando uma movimentação anual de R$ 670 milhões em benefícios para seus 9 mil aposentados e pensionistas.

A primeira live Papo Família de 2021 recebeu o consultor financeiro e fundador da LW Educação Financeira, Cristiano Seibert. Ele é professor de finanças pessoais e de investimentos na Escola Conquer e na Univates e conversou, na tarde da última quinta-feira (21/01), com o presidente Rodrigo Sisnandes. Cristiano apresentou uma série de dicas para as pessoas organizarem suas finanças para decolar em 2021.

A primeira live Papo Família de 2021 recebeu o consultor financeiro e fundador da LW Educação Financeira, Cristiano Seibert. Ele é professor de finanças pessoais e de investimentos na Escola Conquer e na Univates e conversou, na tarde da última quinta-feira (21/01), com o presidente Rodrigo Sisnandes. Cristiano apresentou uma série de dicas para as pessoas organizarem suas finanças para decolar em 2021.

CeeePrev

CeeePrev Plano Único da CEEE e Planos I e II da RGE

Plano Único da CEEE e Planos I e II da RGE