Fundação mantém foco em rentabilidade no longo prazo

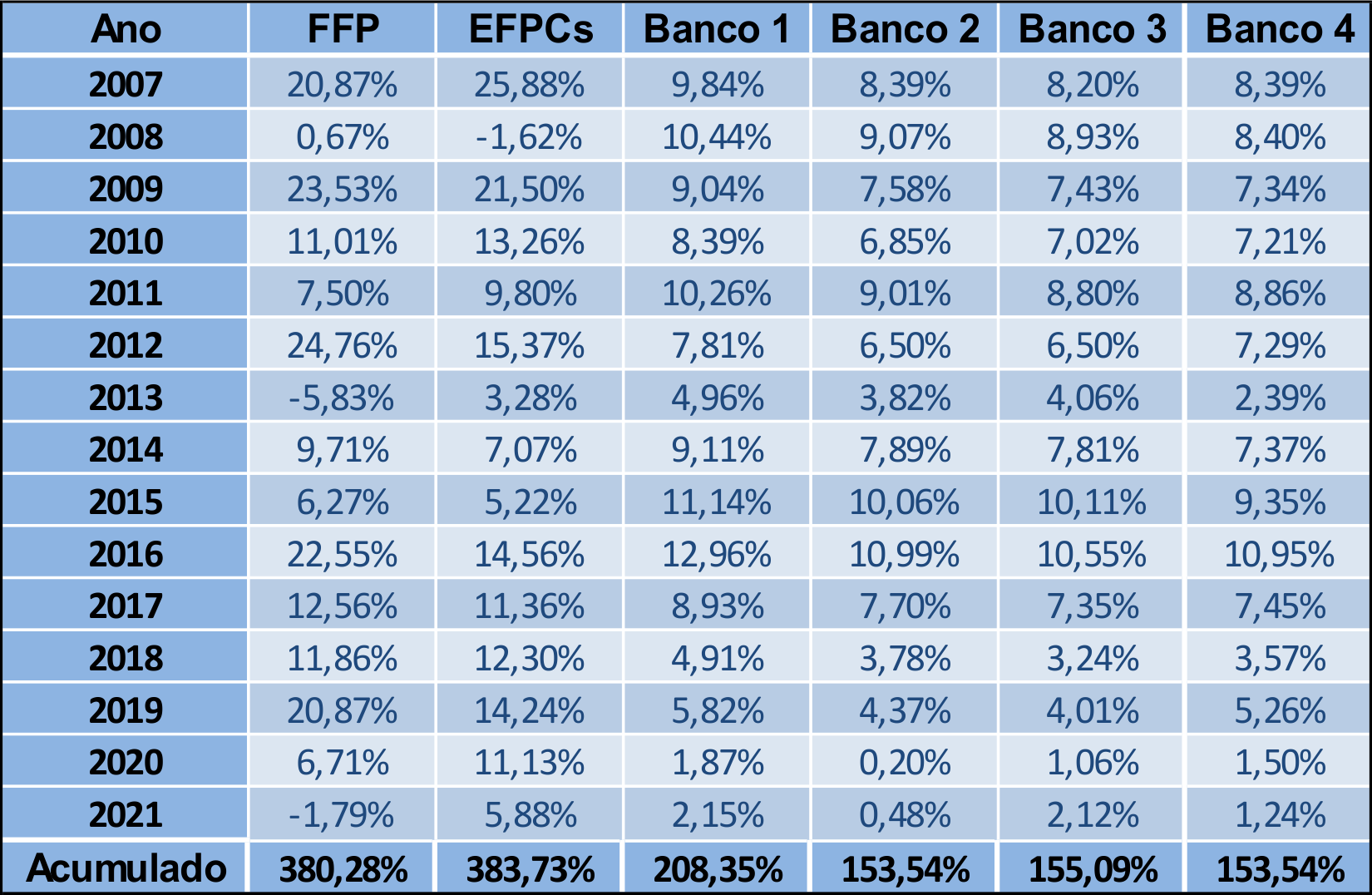

A rentabilidade acumulada da Fundação Família Previdência nos últimos 15 anos chega a 380,28%, ficando muito acima do CDI do período que acumula 278,23%. A Fundação também bate com larga vantagem os indicadores de inflação, da poupança e a rentabilidade dos principais bancos que operam no segmento de previdência privada aberta.

Como entidade sem fins lucrativos, a Fundação repassa toda a rentabilidade líquida dos investimentos para o fundo de previdência dos participantes, o que não ocorre no segmento das entidades abertas representadas por bancos e seguradoras. Esses resultados também estão se refletindo nos processos seletivos de municípios dos quais a entidade está participando desde o ano passado. A Fundação vence no quesito rentabilidade em todos os processos seletivos dos quais participa. A rentabilidade da Fundação fica abaixo somente no comparativo com a média do segmento de previdência complementar.

Planos de previdência devem ser avaliados num horizonte de longo prazo, recortes mais curtos podem conter os efeitos de anos que tiveram retornos abaixo do esperado no qual todos os segmentos de investimentos acabam sofrendo. Por exemplo, no período de 2011 a 2015, a rentabilidade da Fundação foi de 47,25%, perdendo para o CDI que atingiu 64,03%. Neste período está o ano de 2013, no qual a rentabilidade da Fundação foi negativa, após um excelente resultado de 24,7% no ano anterior.

Plano Família Previdência

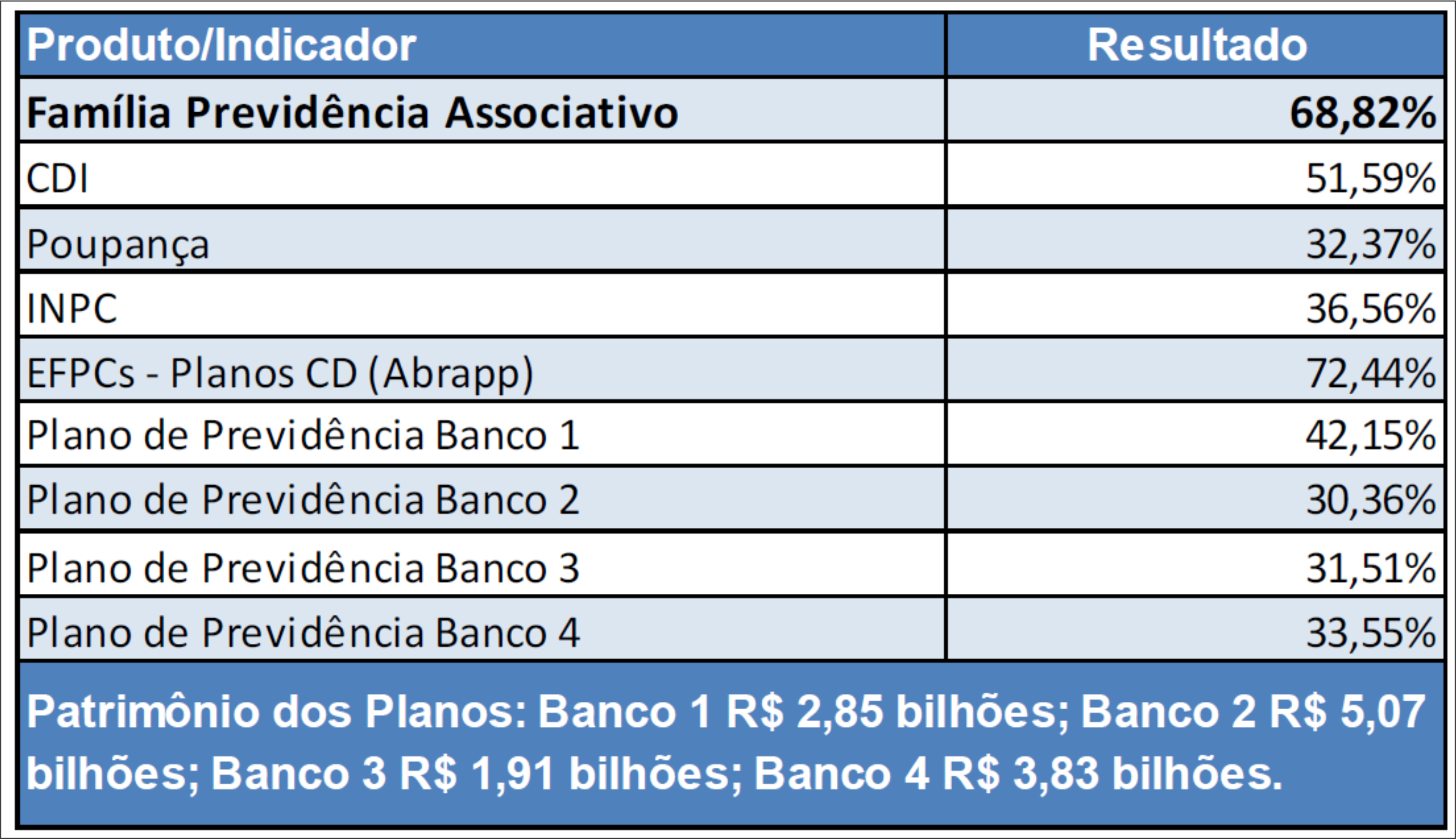

Analisando um recorte dos últimos seis anos (2016-2021), período que abrange a reestruturação do Família Previdência Associativo, que possibilitou o ingresso dos familiares de todos os participantes da entidade, a rentabilidade do plano é de 68,82%, enquanto o CDI, no mesmo período chegou a 51,59% e a média dos planos CD dos fundos de pensão divulgada no consolidado estatístico da ABRAPP foi de 72,44%. A rentabilidade dos planos de previdência dos principais bancos chega, no máximo, a 42,15%, considerando ainda que o patrimônio desses produtos administrados por entidades abertas é de R$ 1,9 a R$ 5 bilhões. Hoje, o Família Previdência, um plano jovem, em fase de acumulação, chegou aos R$ 105 milhões, em março deste ano. O Plano já conta com 5.427 participantes e segue crescendo com novas adesões. Mais de 2400 participantes também estão vinculados ao Plano Único da CEEE e ao CeeePrev.

Composição de investimentos

Além da análise de longo prazo, comparativos de rentabilidade devem ser feitos com produtos semelhantes. Como o Família Previdência Associativo é um plano de contribuição definida, não pode ter em sua carteira de investimentos ativos marcados na curva (títulos mantidos até o vencimento), conforme a Resolução Nº 43 do Conselho Nacional de Previdência Complementar. A marcação na curva garante um retorno gradual e constante de rentabilidade ao longo do tempo, pela taxa de aquisição do título, até a data de vencimento do ativo, sem interferência das oscilações de mercado sobre os preços destes ativos.

Planos de contribuição definida devem possuir todos os seus ativos marcados a mercado, ou seja, estão sujeitos às oscilações de precificação dos títulos ao longo do tempo, com vistas a não ocorrência de transferência de riqueza entre os participantes. Em períodos de volatilidade, como nos últimos dois anos, os preços dos ativos oscilam mais, impactando na rentabilidade de curto prazo do plano, mas para os participantes do plano Família, isto se torna oportunidade, pois no longo prazo, os resultados, mesmo com oscilações negativas no curto, superam com folga outros produtos disponíveis no mercado.

Além disso, os planos instituídos como o Família Previdência Associativo não possuem uma carteira de empréstimos de longo prazo como outros produtos previdenciários, como planos patrocinados, outra fonte de rentabilidade para essa modelagem de plano na qual há contrapartida da empresa patrocinadora.

O Família Previdência é um plano bastante flexível, permitindo contribuições a partir de R$ 50,00; aposentadoria a partir dos 50 anos e um ano de vínculo ao plano. Assistidos de outros planos previdenciários que portarem seus recursos para o Família não precisam cumprir a carência de um ano para receber benefício, mantendo a condição do plano original.

Mais informações sobre o Família Previdência Associativo estão disponíveis em: