Vale a pena fazer o resgate do plano previdenciário?

Uma dificuldade financeira passageira pode ser o gatilho para você recorrer a sua poupança previdenciária. Pense bem antes de decidir.

Será que vale a pena resgatar os recursos do plano previdenciário? Quem está passando por um aperto financeiro pode pensar, num primeiro momento, que o resgate total ou parcial do plano seja a salvação da lavoura. No entanto, essa decisão deve ser muito bem pensada, ponderando os prós e contras que envolvem usar o dinheiro da poupança previdenciária.

Será que vale a pena resgatar os recursos do plano previdenciário? Quem está passando por um aperto financeiro pode pensar, num primeiro momento, que o resgate total ou parcial do plano seja a salvação da lavoura. No entanto, essa decisão deve ser muito bem pensada, ponderando os prós e contras que envolvem usar o dinheiro da poupança previdenciária.

Os recursos economizados e constituídos com os rendimentos ao longo de muitos anos para gerar renda de longo prazo correm o risco de acabar rapidamente e você ainda ficará sem cobertura no futuro. Uma falta passageira de recursos pode ser contornada com outras soluções, mantendo sua poupança previdenciária intacta. A seguir, elencamos alguns pontos que você deve avaliar na hora de resgatar ou não seu fundo previdenciário.

Imposto de renda

O Leão pode abocanhar, de uma vez, uma parcela significativa do seu saldo acumulado. Para quem resgatar usando a tabela progressiva, haverá 15% de IR retido na fonte. A alíquota pode chegar até 27,5%, dependendo da sua renda bruta, quando você fizer a declaração de ajuste anual. Pela tabela regressiva, o IR vai depender do tempo que você está vinculado ao plano, variando de 35% a 10%. No entanto, a tributação na fonte, pela tabela regressiva, é definitiva. Isso significa que os valores tributados não estão sujeitos à restituição na declaração de ajuste anual.

Consulte a Família Previdência para avaliar qual regime de IR é mais vantajoso para o seu caso.

Investimento de longo prazo

Investimento de longo prazo

Pense em previdência privada como um investimento de longo prazo, para também ser usufruído no longo prazo, na forma de benefícios mensais. Durante a fase de acumulação, enquanto você está contribuindo para o plano, seu fundo previdenciário também recebe retorno dos investimentos. Esse retorno torna-se mais significativo ao longo do tempo. Os juros compostos atuam sobre o seu investimento e também sobre os rendimentos obtidos anteriormente. Ao fazer um resgate, mesmo que parcial, você rompe este ciclo virtuoso de acumulação, pois os rendimentos futuros incidirão somente sobre o que você deixou no plano.

Prazo para receber benefício

Lembre de quanto tempo falta para você passar a receber benefícios do plano. Talvez, seja possível esperar um pouco e contar com recursos todos os meses para equilibrar suas contas e ainda reduzir o impacto do Imposto de Renda.

O plano continua rendendo enquanto você recebe benefícios

Este é um dos grandes diferenciais da previdência privada como instrumento de planejamento financeiro. Quando você passa a receber os benefícios do plano, seu saldo da poupança previdenciária continua rendendo. Dependendo dos resultados do plano, o saldo pode se manter estável ou até mesmo ficar maior, mesmo que você esteja recebendo benefícios.

Avalie a possibilidade de fazer um empréstimo

Talvez, fazer um empréstimo seja a solução mais inteligente numa hora de aperto. Avalie as possibilidades de fazer um empréstimo com juros mais baixos do que o retorno dos rendimentos do seu plano previdenciário.

Plano previdenciário não é reserva de emergência

Plano previdenciário não é reserva de emergência

Uma reserva de emergência pode ser criada com outros produtos financeiros que tenham facilidade de liquidez, como a poupança. Apesar dos rendimentos serem muito baixos, não há incidência de imposto de renda. Ou seja, você não vai deixar parte do saldo da sua reserva para o Leão. No entanto, se você só possui o plano de previdência como reserva financeira, pode contar conosco, realizamos o seu resgate dentro do prazo regulamentar e oferecemos a você uma nova oportunidade de começar outro plano fazendo uma nova adesão.

Avalie o valor da cota do plano

O valor disponível para resgate pode variar de acordo com as oscilações da rentabilidade do plano. Em momentos em que o cenário econômico está desfavorável, com o mercado financeiro em baixa, as cotas do plano perdem um pouco de valor. Por outro lado, quando a rentabilidade está em alta, as cotas se valorizam e você terá mais dinheiro para resgatar.

Tenho um plano patrocinado e fui desligado da empresa, resgato meu fundo?

Se você quer manter seu plano previdenciário, há três possibilidades de permanência até chegar o momento de receber os benefícios.

- Autopatrocínio: você continua contribuindo para o plano. Dependendo do regulamento do plano ao qual você está vinculado, terá que assumir os valores de contribuição que a empresa fazia. Em outra modalidade, você pode pagar apenas a sua parte. Verifique o regulamento do seu plano.

- Benefício Proporcional Diferido (BPD): nesse caso, você para de contribuir para o plano. Mas fique tranquilo, seu saldo continuará rendendo durante o período de diferimento e também na fase de recebimento de benefícios.

- Portabilidade: possibilidade de transferir o saldo acumulado para um plano associativo e seguir contribuindo para sua poupança previdenciária na Fundação. Na portabilidade não há incidência de taxas e impostos. Seu saldo vem 100% para o novo plano.

Porém, mesmo se após a análise dos pontos acima, a sua decisão ainda for por resgatar uma parte ou 100% do seu saldo, estamos aqui para lhe ajudar. Após o seu resgate você pode começar a poupar novamente e constituir a poupança previdenciária que garantirá um futuro muito mais tranquilo.

CLIQUE AQUI E SAIBA COMO FUNCIONA O RESGATE NO PLANO FAMÍLIA PREVIDÊNCIA ASSOCIATIVO.

Tem mais dúvidas sobre resgate ou portabilidade nos planos da Família Previdência?

Entre em contato conosco por nossos canais de relacionamento. CLIQUE AQUI.

Já pensou em fazer uma portabilidade para o seu plano previdenciário da Fundação?

Uma das possibilidades de obter melhores resultados para quem investe em previdência privada é fazer uma portabilidade para um plano com maior potencial de rendimento no longo prazo. Acompanhando o desempenho dos investimentos dos produtos deste segmento e comparando resultados é possível identificar qual a melhor solução para o seu planejamento previdenciário.

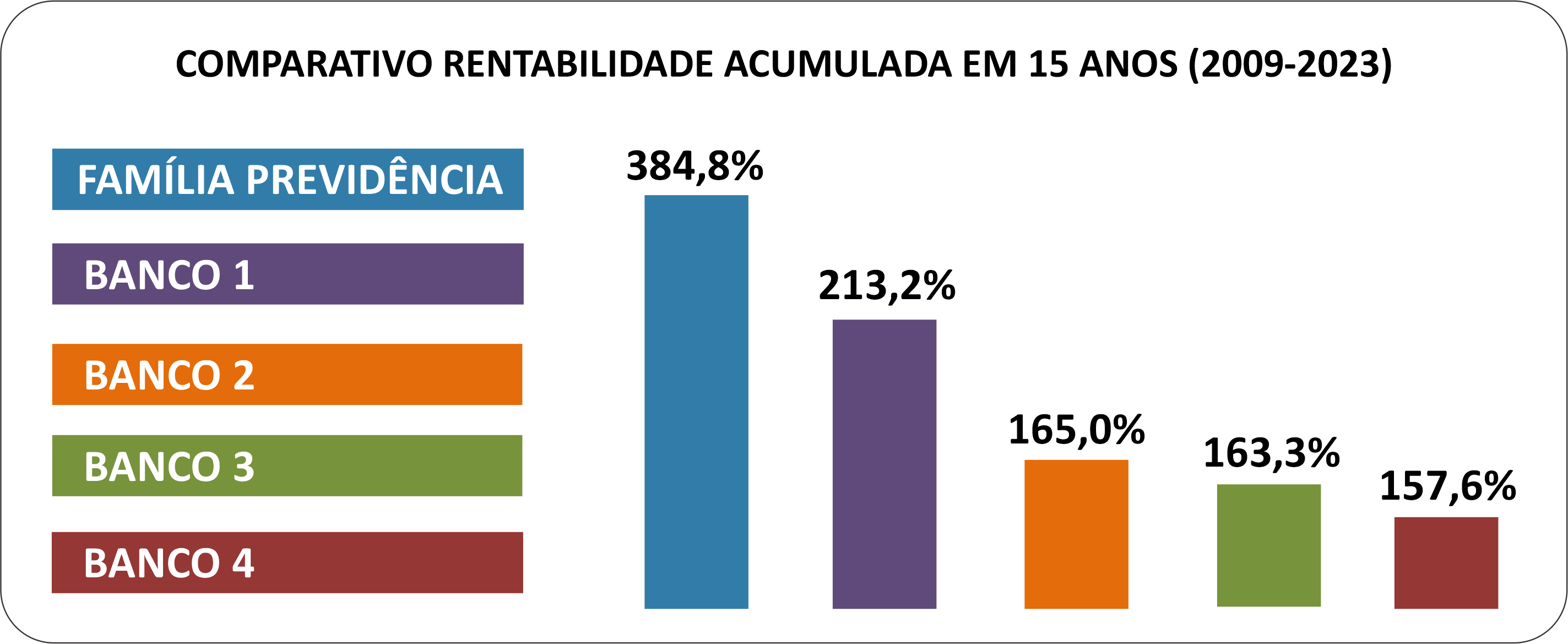

Os planos administrados por Entidades Fechadas de Previdência Complementar (EFPCs) tendem a obter melhores rendimentos no longo prazo do que os planos de entidades abertas, como bancos e seguradoras. Isso ocorre porque as EFPCs, como a Fundação Família Previdência, não visam lucro para a instituição, repassando toda a rentabilidade líquida para o fundo previdenciário do investidor. Confira no gráfico um comparativo entre a Fundação Família Previdência e os principais bancos que oferecem planos de previdência privada.

Os planos administrados por Entidades Fechadas de Previdência Complementar (EFPCs) tendem a obter melhores rendimentos no longo prazo do que os planos de entidades abertas, como bancos e seguradoras. Isso ocorre porque as EFPCs, como a Fundação Família Previdência, não visam lucro para a instituição, repassando toda a rentabilidade líquida para o fundo previdenciário do investidor. Confira no gráfico um comparativo entre a Fundação Família Previdência e os principais bancos que oferecem planos de previdência privada.

Além da rentabilidade ser mais vantajosa no longo prazo, as taxas de administração de patrimônio e de carregamento nas EFPCs são bem menores do que as praticadas nos planos de previdência abertos. A maioria dos clientes de planos de previdência administrados por bancos não conhece as taxas cobradas por estas instituições e acaba deixando de ganhar valores expressivos que certamente fariam diferença na aposentadoria, caso estivessem aplicados em uma entidade sem fins lucrativos.

Como fazer a portabilidade

A portabilidade previdenciária funciona mais ou menos como nos planos de telefonia. O cliente solicita a transferência da conta para outra instituição administrar, sem burocracia e sem perdas do saldo acumulado. Não há incidência de taxas, nem de imposto de renda. O dinheiro não passa pela mão do investidor, vai direto de um fundo previdenciário para o outro. Todo o processo é feito entre a instituição que vai transferir os recursos e a gestora que vai receber o saldo acumulado. Em poucos dias, o dinheiro está na nova conta previdenciária, acumulando a rentabilidade que o plano obtiver nos investimentos a partir da transferência.

Quem tem vínculo empregatício ou associativo com uma empresa ou entidade que ofereça um plano de previdência em seu pacote de benefícios tem a oportunidade de fazer suas economias renderem mais. A Fundação Família Previdência acumulou uma rentabilidade de 384% nos últimos 15 anos e, em 2023, a rentabilidade do Plano Família Previdência foi de 15,46%.

Além disso, uma entidade especializada na gestão de planos previdenciários cuida também da entrega dos benefícios a seus clientes. Hoje, a Fundação tem 8.800 aposentados e pensionistas que estão usufruindo de suas poupanças previdenciárias. A entidade deposita, todos os meses, R$ 63 milhões em benefícios, recursos que foram acumulados e que continuam rentabilizando durante a aposentadoria, gerando renda e proporcionando qualidade de vida para as pessoas.

Se você também tem um plano de previdência aberto em um banco ou seguradora, está na hora de avaliar e comparar quanto ele está rendendo. Você conhece as taxas do plano de previdência no seu banco? A equipe da Fundação Família Previdência está preparada para orientá-lo para avaliar as opções e facilitar a transferência dos recursos para o seu plano na Entidade.

Clique no banner abaixo e comece agora uma nova jornada na Família Previdência.

Tenho uma doença grave, consigo isenção no Imposto de Renda?

Uma das dúvidas mais frequentes de participantes de planos previdenciários é sobre a possibilidade de isenção no Imposto de Renda para portadores de doenças graves. Ninguém quer passar por esta necessidade, mas a vida, eventualmente, traz desafios em que é fundamental poder contar com mais recursos financeiros. Além de não precisar mais pagar o IR, também é possível receber de volta os valores pagos desde o dia em que a pessoa passou a ter direito à isenção.

Uma das dúvidas mais frequentes de participantes de planos previdenciários é sobre a possibilidade de isenção no Imposto de Renda para portadores de doenças graves. Ninguém quer passar por esta necessidade, mas a vida, eventualmente, traz desafios em que é fundamental poder contar com mais recursos financeiros. Além de não precisar mais pagar o IR, também é possível receber de volta os valores pagos desde o dia em que a pessoa passou a ter direito à isenção.

A legislação (Lei nº 7.713/88) oferece esse benefício para aposentados e pensionistas do INSS, servidores públicos, militares e também para quem recebe benefícios de planos de previdência privada como na Fundação Família Previdência.

Confira abaixo como obter a isenção de IR na Fundação

Para obter a isenção de IR sobre os benefícios recebidos da Fundação Família Previdência, o participante deve apresentar o Laudo Pericial, acompanhado do Requerimento de Isenção assinado.

Se o Laudo Pericial for emitido eletronicamente pelo INSS, o participante deve encaminhá-lo pelo autoatendimento no site da Fundação.

Acesse na área do participante o menu CADASTRO e selecione a opção ENVIE DOCUMENTOS.

ATENÇÃO! É importante que o requerimento seja assinado pelo participante e enviado junto com o laudo eletrônico.

Se o laudo pericial for físico, será necessário enviar o documento original ou uma cópia autenticada, junto de um requerimento e algum documento que comprove a aposentadoria no INSS como o INFBEN (documento que traz as informações do benefício previdenciário) ou o Hiscre (documento que comprova a renda de beneficiários da previdência social, detalhando valores, banco e data de pagamento do benefício). A documentação deve ser enviada para a sede da Fundação Família Previdência: Rua dos Andradas, 702 – Centro Histórico – Porto Alegre – RS – CEP 90020-004.

Se a documentação for assinada por representante legal de participante, além do documento que comprove a representação legal, será necessário enviar cópia do documento de identificação.

MODELO DE LAUDO PERICIAL – CLIQUE AQUI

MODELO DE LAUDO PERICIAL COM INSTRUÇÃO DE PREENCHIMENTO – CLIQUE AQUI

MODELO DE REQUERIMENTO – CLIQUE AQUI

Quais doenças permitem a isenção no Imposto de Renda?

- AIDS (Síndrome da Imunodeficiência Adquirida)

- Alienação Mental

- Cardiopatia Grave

- Cegueira (inclusive monocular)

- Contaminação por Radiação

- Doença de Paget em estados avançados (Osteíte Deformante)

- Doença de Parkinson

- Esclerose Múltipla

- Espondiloartrose Anquilosante

- Fibrose Cística (Mucoviscidose)

- Hanseníase

- Nefropatia Grave

- Hepatopatia Grave

- Neoplasia Maligna

- Paralisia Irreversível e Incapacitante

- Tuberculose Ativa

Dúvidas? Entre em contato por nossos CANAIS DE RELACIONAMENTO – CLIQUE AQUI

Faça um aporte e ganhe prêmios com a Família Previdência

A campanha aporte premiado está de volta, com novos prêmios para quem investir a partir de R$ 500 no plano previdenciário. A promoção vale para os depósitos realizados no período de 17 de julho a 31 de outubro de 2024. Os aportes podem ser feitos pelo App Meu Plano ou na área do participante disponível no site da Fundação. Mais informações estão disponíveis na página da promoção. Clique aqui.

Benefício fiscal

Uma das vantagens para quem faz aportes no plano de previdência é tornar a mordida do leão mais suave na declaração do Imposto de Renda no ano seguinte. Isso mesmo, além de ser um produto para investimentos de longo prazo, o plano pode ser utilizado para pagar menos imposto de renda durante o período de formação da poupança previdenciária.

Quem faz a declaração completa do Imposto de Renda pode deduzir até 12% de seus rendimentos anuais na base de cálculo do IR com as contribuições feitas para o plano. O imposto incidirá somente quando a pessoa receber os valores na forma de benefício de aposentadoria ou no resgate do saldo acumulado.

Por exemplo, se as suas contribuições anuais ficam em torno de 8% a 10% da renda, você ainda pode investir entre 4% e 2% a mais no plano para chegar ao limite de dedução de 12%. Além de pagar menos imposto agora, você ainda guarda mais dinheiro que ficará rentabilizando até o resgate dos recursos e durante o recebimento de benefícios de aposentadoria.

As deduções vão valer somente sobre os valores investidos no ano anterior à declaração de ajuste. Você terá mais recursos para usufruir no futuro e ainda abaterá um bom valor no cálculo do imposto devido em 2025.

Faça o seu aporte agora, ganhe prêmios e ainda garanta uma dedução fiscal mais vantajosa no ano que vem.

Conheça as opções de recebimento de benefícios no Família Associativo

Plano oferece muitas vantagens para você receber sua aposentadoria.

![]() Quem investe em previdência privada com o objetivo de garantir uma renda de longo prazo no futuro deve avaliar as opções de recebimento que o plano oferece. Quanto mais opções, melhor, pois assim o participante conta com mais flexibilidade para estabelecer o valor do saldo acumulado que será retirado mensalmente na forma de benefício de aposentadoria, de acordo com suas necessidades e objetivos financeiros.

Quem investe em previdência privada com o objetivo de garantir uma renda de longo prazo no futuro deve avaliar as opções de recebimento que o plano oferece. Quanto mais opções, melhor, pois assim o participante conta com mais flexibilidade para estabelecer o valor do saldo acumulado que será retirado mensalmente na forma de benefício de aposentadoria, de acordo com suas necessidades e objetivos financeiros.

Uma das principais melhorias recentemente adotadas pelo Família Previdência Associativo é a possibilidade de entrar em benefício com apenas um mês de vínculo ao plano. Com isso, o Família Associativo ficou mais atrativo para quem precisa ou quer portar recursos de outro plano previdenciário e se aposentar logo, transformando seu saldo acumulado em benefício mensal.

Além disso, no Família Associativo o participante que estiver entrando em benefício pode receber, antecipadamente, até 25% do saldo acumulado para atender demandas de curto prazo. O saldo remanescente será convertido em renda mensal.

Como benefícios de aposentadoria, o plano oferece quatro opções de recebimento de renda continuada que podem ser alteradas a qualquer tempo. Ou seja, o participante pode trocar a forma de cálculo do benefício por outra mais conveniente, caso não se adapte a opção escolhida anteriormente.

A seguir, apresentamos um resumo das opções de aposentadoria disponíveis no plano.

- Renda por Prazo Certo

O participante define o prazo de recebimento. O tempo mínimo, conforme o regulamento do plano, é de cinco anos, podendo ser estendido de acordo com a disponibilidade do saldo acumulado.

- Renda por Prazo Indeterminado

Nesta modalidade, o saldo acumulado é dividido por um fator atuarial que considera a expectativa de vida do participante.

- Renda por Valor Determinado

O participante determina o valor do benefício que vai receber mensalmente, podendo optar também pelo reajuste anual deste valor, conforme a variação acumulada do INPC ocorrida de janeiro a dezembro do ano anterior.

- Renda por Percentual do Saldo de Conta

Nesta modalidade, o participante define como benefício um percentual entre 0,1% e 1,5% (com variação em intervalos de 0,1%) do saldo de conta acumulado no plano.

Dedução no IR

O participante após a aposentadoria também pode utilizar o plano para pagar menos imposto de renda, efetuando novos aportes a qualquer momento. Além de contar com a rentabilidade do Família Previdência, você reduz sua carga tributária, deduzindo até 12% da renda anual fazendo novas contribuições ao plano.

A Fundação Família Previdência é especialista na gestão de benefícios previdenciários, com uma folha anual de mais de R$ 800 milhões. A equipe de relacionamento com o participante pode ajudar você a fazer a escolha mais adequada para usufruir dos recursos financeiros do seu plano. Fale conosco na hora de solicitar seu benefício. Estamos à disposição para esclarecer dúvidas para você tomar a melhor decisão.

Ligue 0800 510 2596 (de fixo) ou 51 3027 1221 (de celular).